Anticancerígenos ‘made in Spain’

La firma gallega Zeltia se consolida en el sector de la biotecnología y prepara el desembarco en EE UU y Japón

Laboratorio de PharmaMar en Colmenar Viejo (Madrid). / Uly Martín

El halo de escepticismo ha dejado de rondar a Zeltia. Después de

insistir durante casi tres décadas que las moléculas de origen marino

podían contribuir a combatir el cáncer, la firma fundada y presidida por

José María Fernández Sousa-Faro empieza a recoger los frutos de su

persistencia. La compañía vive una especie de euforia respaldada por un

torrente de noticias y resultados favorables. Después de la regresión

sufrida en 2011 y 2012, el grupo —presente en dos áreas: la

biotecnología (PharmaMar), y la química de gran consumo (Xylazel y

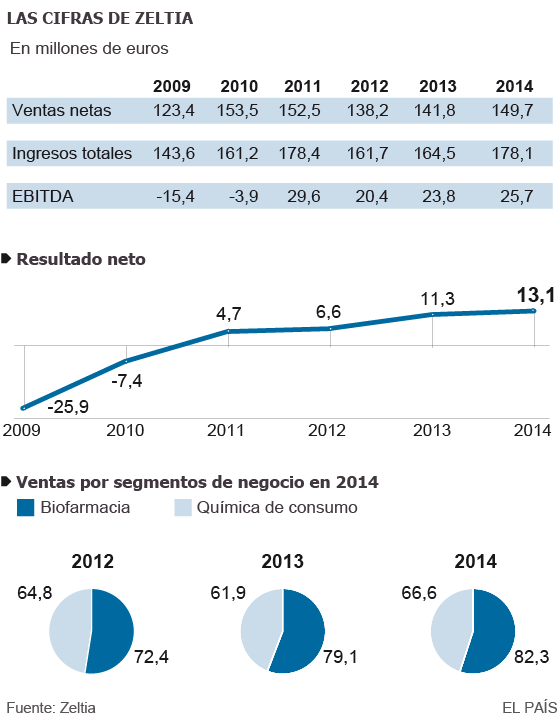

Zelnova)—, lleva tres años creciendo. Sus ventas netas han pasado de

138,2 millones de euros en 2012 a 149,7 millones el año pasado. Y los

ingresos totales (que incluyen ventas y adelantos y royalties de

socios), subieron de 161,7 a 178,1 millones. Más importante aún: la

empresa se ha ido alejando de los números rojos desde 2010.

A esto se suma las perspectivas de las cuatro medicinas que PharmaMar

tiene en estado más avanzado para los próximos años —Yondelis, en el

mercado, y Aplidina, PM1183 y PM60184, en las últimas fases clínicas—,

ha disparado el interés por la compañía y acabado con “la incredulidad

que no sobrevolaba desde hace años” reconoce Luis Mora, el director

general de PharmaMar. Según un estudio de Oriel, los ingresos de Zeltia

crecerán de casi 142 millones a 320 millones para 2019. De ahí que la

empresa se haya convertido en uno de los valores más al alza de la Bolsa

española. Los 3,8 euros que vale actualmente es el triple de los 1,3

euros de marzo de 2013.

ACCIONES AL ALZA

“Ahora es una de las acciones más atractivas del mercado”, reconoce

Daniel Pingarrón, de IG Markets. Jaime Diez, analista de XTB, no tiene

dudas sobre las causas del atractivo. “Las perspectivas para la empresa

son ambiciosas, sobre todo si empieza a vender el Yondelis en EE UU y

Japón, como prevén los analistas”. “Estamos”, asegura el director

general, “en un momento de transformación y habrá un flujo positivo de

noticias en próximos tres años”. La empresa tiene desde 2007 en el

mercado una medicina, el Yondelis para sarcoma de tejido blando y cáncer

de ovario, cuyos resultados están siendo cada vez más alentadores. En

2014, la empresa facturó 73 millones de euros netos con esta medicina.

El Yondelis está aprobado en unos 78 países y la empresa espera para

finales de año la luz verde de las autoridades de EEUU para venderlo en

ese mercado.

“Nuestro socio estadounidense, Janssen, es optimista acerca de la

autorización para noviembre”, explica Mora. Más o menos por las mismas

fechas se espera la aprobación de Japón impulsada por Tahio, el socio

local de Zeltia. EE UU será decisivo. Mientras el mercado oncológico

europeo es el 33% a escala mundial, los estadounidense y japonés sumados

son el 60%. Y si bien la compañía ha concedido la licencia del producto

a sus socios en estos dos mercados, percibirá entre el 12% y el 19% de

cada unidad vendida.

Las expectativas para el PM1183 son mayores. El medicamente es para

tratar diversos tumores, en especial de pulmón y ovario. La medicina,

que entrará este año en la fase III de ensayos clínicos, ha dado buenos

resultados en las pruebas. “En la indicación para el cáncer microcítico

de pulmón, que son cerca del 20% del total de estos cánceres, hace 17

años que no se aprueba ningún producto nuevo”. El PM1183 está también en

la fase II de cáncer de mama y explorando posibilidades en el cáncer de

endometrio. Todo indica que el producto podría estar en el mercado en

2018 o 2019.

El mercado de este tipo de cáncer es mucho mayor que el de sarcoma de

tejido blando que ataca el Yondelis. “Mientras que para el cáncer

microcítico de pulmón surgen 40.000 o 50.000 casos en Europa cada año,

en el de sarcoma de tejidos blandos se diagnostican unos 17.000” dice el

ejecutivo de Zeltia. Mora no tiene dudas de que la aprobación del

PM1183 sería una noticia excepcional. “Una firma de análisis evalúa el

mercado para este producto en 1.500 millones de euros”, dice. Por eso

Zeltia ha decidido, al contrario del Yondelis, comercializarlo

directamente en EE UU. La empresa, que tiene una filial en ese país

desde 1992, va a ampliar su presencia para impulsar PharmaMar, que

dispone de otros productos en fases avanzadas, entre ellos la Aplidina

para el mieloma múltiple que podría empezar a venderse en 2017.

Zeltia no solo se ha beneficiado de las ventas ascendentes del

Yondelis, sino que también su negocio original, la química. El año

pasado las ventas de esta división crecieron un 8% hasta los 66 millones

de euros, lo que supone el 44% del negocio total. La empresa más

importante de esta área es Zelnova (ambientadores, insecticidas y

productos de limpieza), con marcas como Kill Paff y Casa Jardín. Pese a

su volumen de negocio, el área aporta el 15% del resultado operativo.

Con vistas al futuro, la compañía tiene dos estrategias clave: La

primera es la conversión de Zeltia en PharmaMar mediante una fusión. El

objetivo es que a la nueva compañía se la conozca como una

biotecnológica centrada en el cáncer, sobre todo en EE UU. PharmaMar ya

representa el 60% de los ingresos del grupo y el 85% del resultado

operativo. La segunda, consiste en meter la empresa en el Nasdaq, donde

compartirá espacio con otras 200 biotecnológicas. La decisión se explica

por razones de imagen, comerciales y financieras. “EEUU es el mercado

natural para una biotecnológica, y el Nasdaq nos dará visibilidad y

financiación para acelerar el desarrollo”, explica Mora. El analista de

XTB opina que “estar en el Nasdaq impulsará la compañía a pasar de

mediana a grande. En pocos años, su estructura actual —350 empleados—,

se quedará pequeña”.

No hay comentarios:

Publicar un comentario